Search

ബാങ്കിൽ നിന്നോ മറ്റു സാമ്പത്തിക സ്ഥാപനങ്ങളിൽ നിന്നോ വായ്പക്ക് അപേക്ഷിക്കുമ്പോൾ നിർബന്ധമായും പരിശോധിക്കുന്ന ഒന്നാണ് ക്രെഡിറ്റ് സ്കോർ. ഇന്ത്യയിൽ ക്രെഡിറ്റ് സ്കോർ നൽകുന്ന പ്രധാനപ്പെട്ട സ്ഥാപനമാണ് സിബിൽ ട്രാൻസ് യൂണിയൻ (CIBIL TU). സിബിൽ റിപ്പോർട്ട് എന്നാണ് ഈ സ്കോർ അറിയപ്പെടുന്നത്. സിബിൽ കൂടാതെ ഇക്വിഫാക്സ്, എക്സ്പിരിയൻ, CRIF ഹൈ മാർക്ക് എന്നിവയും ക്രെഡിറ്റ് സ്കോർ നൽകുന്നുണ്ട്.

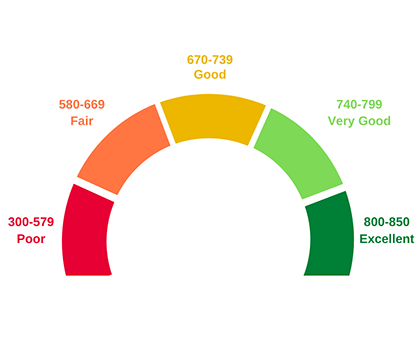

വായ്പ ലഭിക്കുവാൻ എത്ര സ്കോർ വേണം

സിബിൽ സ്കോർ 300 മുതൽ 900 വരെയുള്ള സ്കെയിലിൽ ആണ് കണക്കാക്കുന്നത്. സ്കോർ എത്രയും കൂടിയിരിക്കുന്നുവോ അത്രയും നല്ലത്. ബാങ്ക് വായ്പ ലഭിക്കുവാൻ കുറഞ്ഞ സ്കോർ 700 എങ്കിലും വേണം. മറ്റു വിവരങ്ങൾ മികച്ചതാണെങ്കിൽ ഇതിൽ കുറഞ്ഞ സ്കോർ പരിഗണിച്ചും വായ്പ ലഭിക്കും. ഈടില്ലാത്ത വായ്പകളായ ക്രെഡിറ്റ് കാർഡ്, പേഴ്സണൽ ലോൺ എന്നിവ ലഭിക്കുവാൻ ഉയർന്ന സ്കോർ തന്നെ വേണം. അതിനാൽ ബാങ്കുകൾക്കും മറ്റു ധനകാര്യ സ്ഥാപനങ്ങൾക്കും സ്വീകാര്യമായ ക്രെഡിറ്റ് സ്കോർ ഉണ്ടായിരിക്കുക എന്നത് പ്രധാനമാണ്.

സ്കോർ ഇടിയാതെ ശ്രദ്ധിക്കുക

എടുത്ത വായ്പകൾ സമയത്തിന് അടച്ചില്ലെങ്കിൽ സ്കോർ താഴെ പോകും. കിട്ടാക്കടമായാൽ അത് കുത്തനെ ഇടിയും. ഒറ്റ തീർപ്പാക്കൽ പദ്ധതിയിലൂടെ വായ്പ തുകയിൽ ഇളവ് സഹിതം ആണ് ഇടപാട് തീർത്തതെങ്കിൽ, ക്രെഡിറ്റ് റിപ്പോർട്ടിൽ അത് സെറ്റിൽഡ് (SETTLED) എന്ന രീതിയിലാണ് കാണുകയെന്ന് ബാങ്കിങ് വിദഗ്ധനായ ബാബു കെ എ അറിയിച്ചു.ഇത് ക്രെഡിറ്റ് റിപ്പോർട്ടില് വന്നാല് പിന്നീട് ബാങ്കുകളിൽ നിന്ന് വായ്പ ലഭിക്കുക ബുദ്ധിമുട്ടാണ്.

ജാമ്യക്കാരെയും ബാധിക്കും

വായ്പ തിരിച്ചടവിൽ വരുന്ന വീഴ്ചയുമായി ബന്ധപ്പെട്ട് ക്രെഡിറ്റ് സ്കോറിൽ വരുന്ന കുറവ് വായ്പ എടുത്ത ആളുടെ റിപ്പോർട്ടിൽ മാത്രമല്ല, ജാമ്യക്കാരുടെ റിപ്പോർട്ടിലും പ്രതിഫലിക്കുമെന്ന് അദ്ദേഹം വ്യക്തമാക്കി.

നഷ്ടപരിഹാരം

കാരണം എന്തുമാകട്ടെ, ഒരാളുടെ ക്രെഡിറ്റ് സ്കോർ റിപ്പോർട്ടിൽ തെറ്റ് ഉണ്ടെങ്കിൽ അക്കാര്യം ഉടനെ ബന്ധപ്പെട്ട ബാങ്കിലോ ധനകാര്യ സ്ഥാപനത്തിലോ ക്രെഡിറ്റ് ഇൻഫർമേഷൻ കമ്പനിയിലോ പരാതി നൽകി തെറ്റു തിരുത്താനാകുമെന്ന് ബാബു പറഞ്ഞു. പരാതി നൽകിയാൽ 30 ദിവസത്തിനുള്ളിൽ റിപ്പോർട്ട് ശരിയാക്കി നൽകണമെന്നാണ് റിസർവ് ബാങ്ക് നിർദ്ദേശം. ഇത് 30 ദിവസത്തിലധികം വൈകിയാൽ ഓരോ ദിവസത്തിനും 100 രൂപ വീതം നഷ്ടപരിഹാരം ലഭിക്കുവാൻ പരാതിക്കാരന് അവകാശമുണ്ടെന്ന് അദ്ദേഹം കൂട്ടിചേർത്തു. നഷ്ടപരിഹാരം, ബാങ്കോ, ക്രെഡിറ്റ് ഇൻഫർമേഷൻ കമ്പനിയോ (തെറ്റ് ആരുടെ ഭാഗത്താണോ അവർ) നൽകണം.

Errors in the credit report can block your loan eligibility. Complaints must be resolved within 30 days, Delay in correction can result in ₹100 per day compensation