Search

ചെറു തുകകളായി പ്രതിമാസം നിക്ഷേപിച്ച് ദീർഘകാലത്തിൽ വലിയ സമ്പാദ്യം നേടാൻ സഹായിക്കുന്ന മികച്ച മാർഗമായി സിസ്റ്റമാറ്റിക് ഇൻവെസ്റ്റ്മെന്റ് പ്ലാൻ അഥവാ എസ്ഐപി മാറിയിരിക്കുകയാണ്. വിപണിയിലെ ചാഞ്ചാട്ടങ്ങളെ പേടിക്കാതെ ലാഭകരമായി നിക്ഷേപിക്കാൻ സഹായിക്കുന്നതുകൊണ്ട് എസ്ഐപികൾ നിക്ഷേപകർക്ക് ഏറെ പ്രിയപ്പെട്ടതാണ്.

നേരത്തെ തന്നെ എസ്ഐപി ആരംഭിക്കുന്നവർക്ക് ദീർഘകാല കോംപൗണ്ടിങ് ശക്തി പരമാവധി പ്രയോജനപ്പെടുത്താൻ കഴിയും. ചെറിയ തുകകളായി തുടങ്ങിയാൽ പോലും 1 കോടി പോലുള്ള വലിയ ലക്ഷ്യത്തിലേക്ക് എത്താൻ സാധിക്കുന്ന നിക്ഷേപ രീതികൾ ഇന്നുണ്ട്. വെറും ആയിരം രൂപ പ്രതിമാസം നിക്ഷേപിച്ചാൽ പോലും ദീർഘകാല നിക്ഷേപ കരുത്തിൽ നിങ്ങൾക്ക് ഒരു കോടിയിലധികം രൂപ സമ്പാദിക്കാം.

അസോസിയേഷൻ ഓഫ് മ്യൂച്വൽ ഫണ്ട്സ് ഇൻ ഇന്ത്യ പുറത്തുവിട്ട കണക്കുകൾ പ്രകാരം,2026 ജനുവരിയിൽ മ്യൂച്വൽ ഫണ്ട് എസ്ഐപി നിക്ഷേപം 31,002 കോടി രൂപയായി ഉയർന്നു. എസ്ഐപി അക്കൗണ്ടുകളുടെ എണ്ണം 9.92 കോടിയായി ഉയർച്ച രേഖപ്പെടുത്തിയിട്ടുണ്ട്. മൊത്തം എസ്ഐപി ആസ്തികൾ 16.36 ലക്ഷം കോടി രൂപയിലെത്തി.എസ്ഐപി നിക്ഷേപ രീതിയിലേക്കുള്ള ജനപ്രീതിയാണ് ഈ കണക്കുകൾ വ്യക്തമാക്കുന്നത്.

നിക്ഷേപം തുടങ്ങേണ്ടത് എപ്പോൾ?

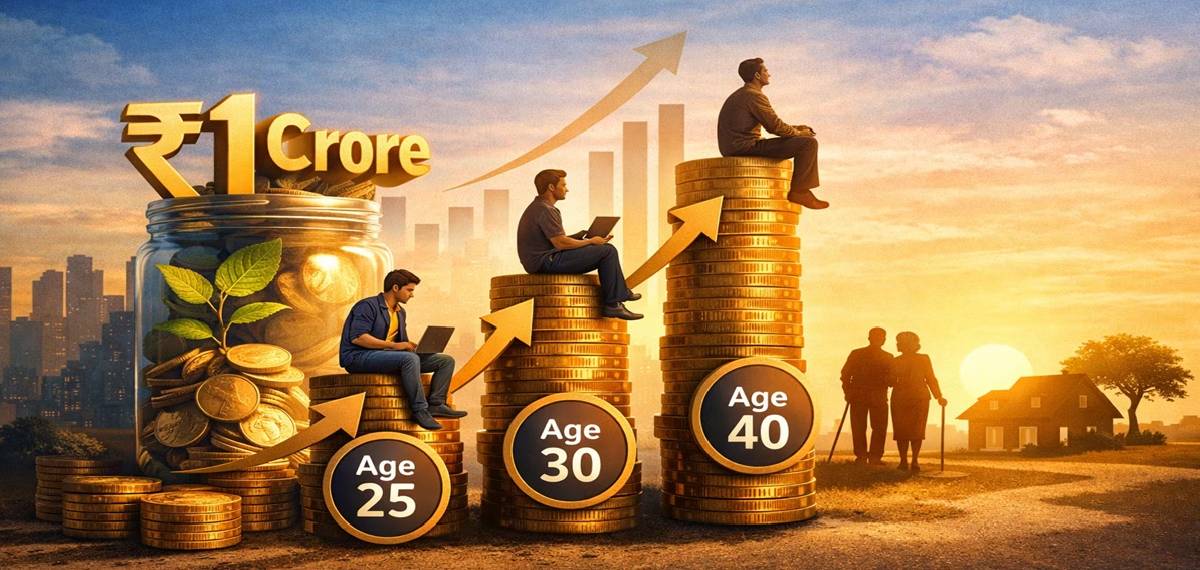

റിട്ടയർമെന്റ് ഫണ്ടായി ആയി ഏകദേശം 1 കോടി രൂപ നേടാൻ, നിക്ഷേപം തുടങ്ങേണ്ട പ്രായം നിർണ്ണായകമാണ്. നിക്ഷേപം അല്പം നേരത്തെ തുടങ്ങുന്നതാണ് ഉത്തമം. ഉദാഹരണത്തിന് 25-ാം വയസിൽ പ്രതിമാസ 1,000 രൂപ വീതം 35 വർഷത്തേക്ക് നിക്ഷേപിക്കുന്നു എന്ന് കരുതുക.15% ശരാശരി വാർഷിക റിട്ടേൺ എന്നിരിക്കെ, 60-ാം വയസ്സിൽ ലഭിക്കുന്ന ഏകദേശ തുക 1.14 കോടിയാണ്. വാർഷിക നിക്ഷേപം: 12,000.

മിഡ്-ക്യാപ്, സ്മോൾ-ക്യാപ്, ഫ്ലെക്സി-ക്യാപ്/മൾട്ടി-ക്യാപ് ഫണ്ടുകൾ പോലുള്ള നിരവധി ഉയർന്ന പ്രകടനം കാഴ്ചവയ്ക്കുന്ന ഇന്ത്യൻ ഇക്വിറ്റി മ്യൂച്വൽ ഫണ്ട് വിഭാഗങ്ങൾ ചരിത്രപരമായി 20+ വർഷത്തെ ദീർഘകാല കാലയളവിൽ 15% ൽ കൂടുതൽ ശരാശരി വരുമാനം നൽകിയിട്ടുണ്ട്.

ഇനി 30-ാം വയസ്സിലാണ് നിക്ഷേപം തുടങ്ങുന്നതെങ്കിൽ നിക്ഷേപ തുക ഇരട്ടിയാക്കേണ്ടി വരും. പ്രതിമാസം 2,000 രൂപ 30 വർഷം നിക്ഷേപിക്കണം.വാർഷിക നിക്ഷേപം: 24,000 രൂപ.

40-ാം വയസിൽ തുടങ്ങിയാൽ കാലാവധി 20 വർഷത്തേക്കാണ്. ഈ സമയത്ത് നിങ്ങളുടെ ഒരു കോടി എന്ന ലക്ഷ്യത്തിലെത്താൻ വലിയൊരു തുക തന്നെ മാസം തോറും മാറ്റിവെക്കേണ്ടാതായി വരും. പ്രതിമാസം 7,500 രൂപ വീതം 20 വർഷം നിക്ഷേപിക്കേണ്ടതുണ്ട്. 25-ാം വയസിൽ തുടങ്ങിയിരുന്നെങ്കിൽ വേണ്ടിയിരുന്ന 1,000 രൂപയുടെ സ്ഥാനത്ത് ഇപ്പോൾ 7,500 രൂപ നൽകേണ്ടി വരുന്നു. കാലാവധി കുറയുന്നതാണ് പ്രധാന വെല്ലുവിളി.

ലക്ഷ്യത്തിലെത്താൻ മികച്ച സ്ട്രാറ്റജി

30 ലും 40 ലും എത്തുമ്പോൾ നിക്ഷേപകാലം കുറയുന്നതിനാൽ തന്നെ അടയ്ക്കേണ്ട തുക അല്പം വർധിപ്പിക്കേണ്ടി വരും. അതിനാൽ വർഷം തോറും നിക്ഷേപ തുകയുടെ 10% എസ്ഐപിക്കായി മാറ്റിവെക്കുന്നത് മികച്ച രീതിയാണ്. ശമ്പളം ഉയരുമ്പോൾ എസ്ഐപിയിലേക്കുള്ള നിക്ഷേപം കൂടി ഉയർത്തുക. ദീർഘകാലത്തേക്ക് നോക്കുമ്പോൾ വലിയ രീതിയിലുള്ള സമ്പത്ത് സൃഷ്ടിക്കാൻ ഇത് സഹായിക്കും.

നേരത്തെ ആരംഭിക്കുക – ദീർഘകാല കോംപൗണ്ടിങ് ശക്തി പരമാവധി പ്രയോജനപ്പെടുത്തുക എന്ന മന്ത്രയാണ് പിന്തുടരേണ്ടത്. വിപണി വരുമാനം സ്ഥിരമല്ല. ഉയർച്ച-താഴ്ചകൾ സ്വാഭാവികമാണ്. അതിനാൽ ദീർഘകാല ലക്ഷ്യത്തോടെ, സഹിഷ്ണുതയോടെ നിക്ഷേപിക്കുക എന്നതാണ് പ്രധാനം.

Contnet highlights: Rs 1 crore via SIP: How much you need to invest if you start at 25, 30 and 40